Point72斥資10億美金成立新部門

前段時間,由Steve Cohen領導,管理資產規模超415億美元的知名對沖基金巨頭Point72,已開始與投資者進行初步洽談,計劃在明年募集10億美元資金,成立一隻私募信貸(Private Credit)基金。

在靠管理上百億美元的股票、債券和貨幣等高流動性資產打響名號之後,Point72和不少同業一樣,開始把目光投向那些週期更長、流動性更弱的投資領域。

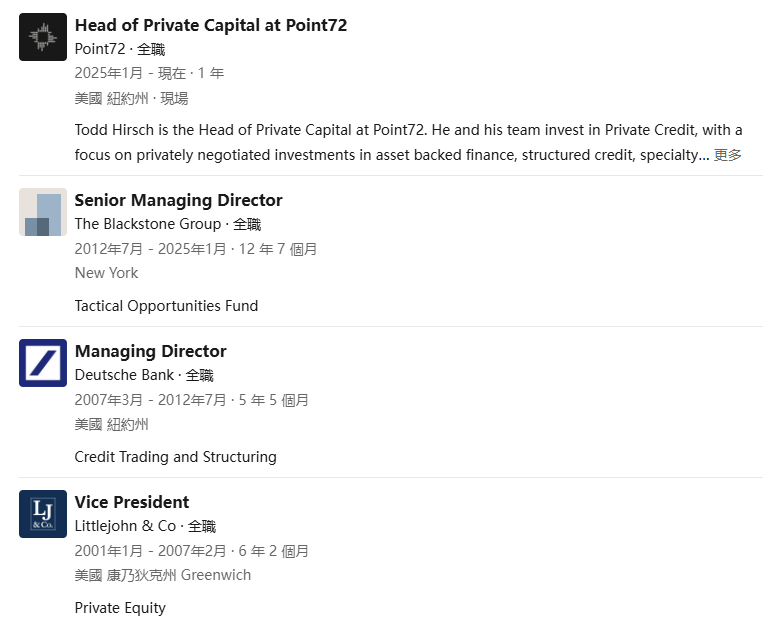

這筆新基金將由Todd Hirsch領導,他曾是黑石集團的董事總經理,於今年年初加入了Point72。

同時,按照Point72的一貫傳統,Steve Cohen本人也將親自投資,代表著這項計畫並不是短期試水,而是一項將長線規劃的新業務。

什麼是Private Credit?

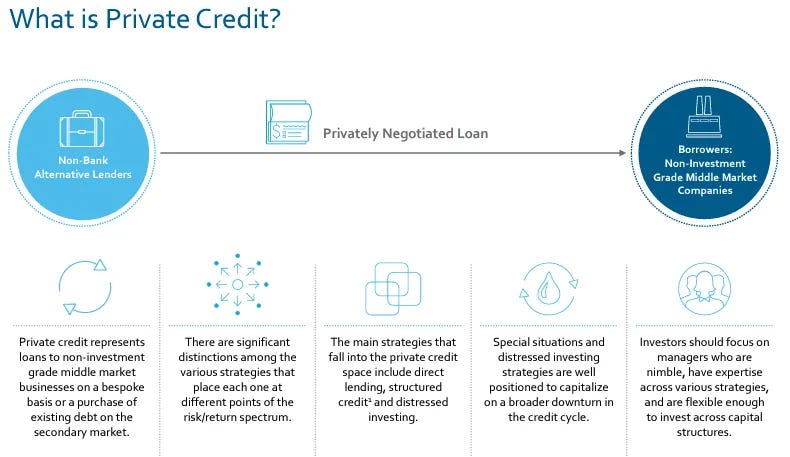

跟大家更為熟知的Private Equity一樣,Private Credit也屬於另類投資。在賺錢這塊的差異在於,前者投資取得目標公司的部分或全部所有權,Private Credit則是提供貸款,不涉及所有權。

Private Credit可以簡單理解為私人債務,透過借錢給企業或高淨值個人收取貸款利息來賺取回報。

這些企業往往不具備傳統銀行貸款的條件,但又急於沒有錢進行業務擴展或收購。所以相較之下,私人信貸更加靈活的同時,也意味著更高的風險。

另外私人信貸不像傳統貸款一樣受到監管,如果投資表現不佳,那就是真金白銀打水漂了,即下圖中的regulatory risk監管風險。

為了降低私人信貸可能帶來的風險,所招募的基金經理人都是極為專業的投資者。這些基金經理人需要跟所投資的公司建立聯繫,協商風險措施,有時還會直接擔任其董事會成員,在高壓的情況下一起思考解決方案。

佈置新賽道的不只Point72一家

其實近年來,有越來越多大型對沖基金將投資的目標瞄準非傳統的Hedge Fund業務,例如前文提到的Private Credit,以及PE、VC、Real Estate、Lending、 Insurance等,主要有以下4個原因。

AUM天花板逼近,傳統對沖策略容量有限

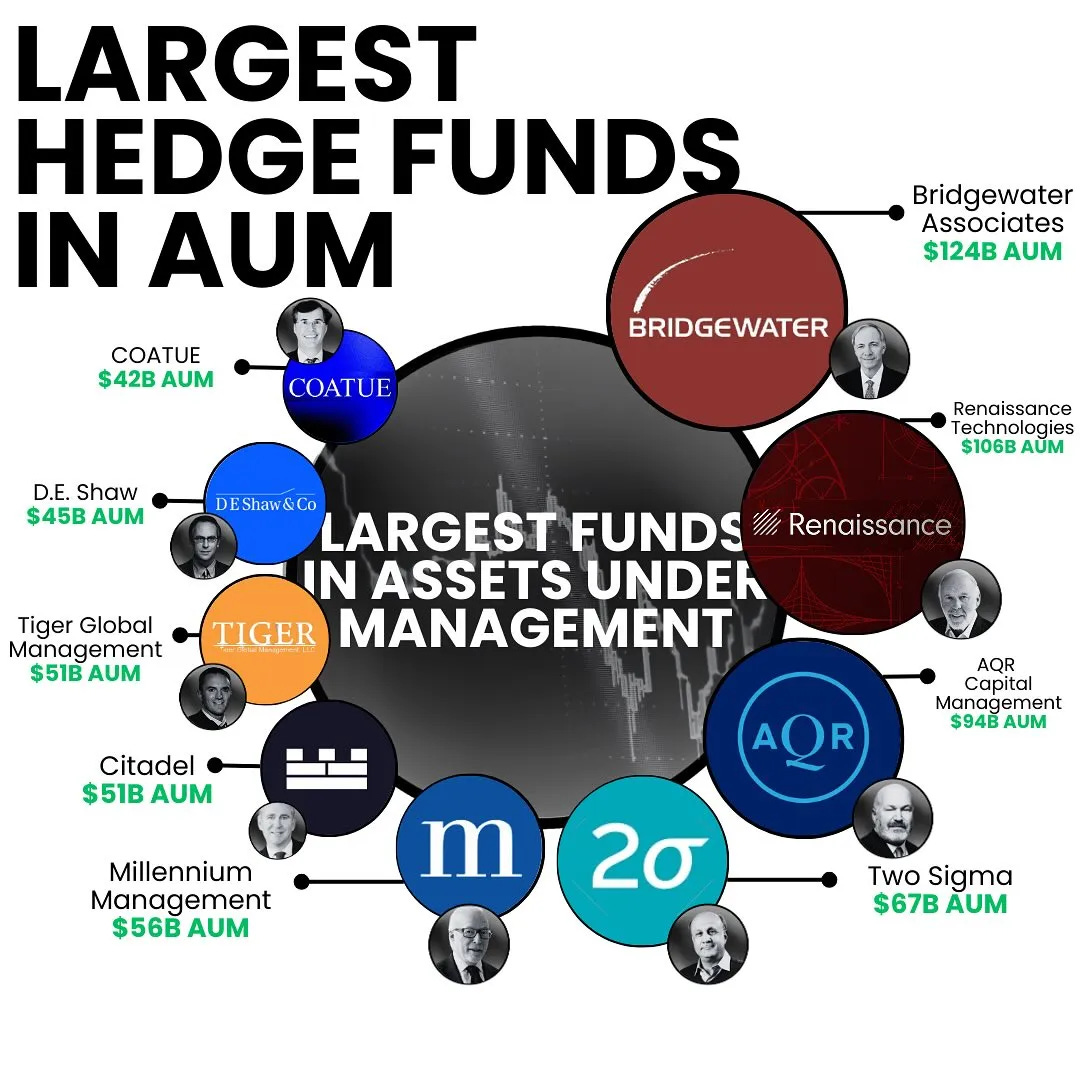

目前處在頭部的對沖基金資產規模都在百億美金級別,像橋水甚至能達到千億美金。

而這些公司常見的多空股票、套利、量化中性等策略容量有限,想繼續擴大規模,只能新增「低流動性、高容量」的策略。Private Credit、Real Estate等就是典型高容量領域。

市場波動下降Alpha越來越難賺

過去幾年,避險基金策略愈發擁擠,尤其是高頻、量化的競爭極為激烈,導致Alpha萎縮。相較之下,低流動性資產具有更高息差、更穩定的收益率,能為公司提供:更穩的管理費收入+更長期鎖定的資金(減少贖回壓力)。

投資者積極需求機構資金要全端資產管理人

目前,退休基金、主權基金、家族辦公室越來越傾向把錢全部給一家能做所有資產類別的機構(One-Stop Shop),例如:我給你50億,你幫我配20% hedge fund、30% private credit、20% real estate債權、30% quant。

因此各大對沖基金只能透過擴張自己的產品線,來滿足LP金主們的需求。

利率環境變化帶來巨大機會

2022年後,全球進入高利率時代:銀行收緊放款(特別是中小企業貸款、房地產貸款),私募信貸機構成為銀行空缺的接力者,這也為hedge fund創造了史上最大private credit市場擴張窗口。

在這種種因素的共同作用下,不少頭部對沖基金和Point72一樣,正在積極佈局全新的賽道。

例如同為多策略對沖基金的Millennium,就在募集50億美元的新基金用於投資私募市場機會,進一步擴展公司的業務範圍。

不僅瞄準新市場,對沖基金也在瞄準新人才

Point72在Private Credit業務上的信心也體現在另一方面——它已經開始為這項新業務招募暑期實習生了。

是的沒錯,對沖基金搶人就是這麼快準狠。 JD中寫道,職位面向本科大三在學學生,偏好的專業包括金融、經濟、商科、會計等相關領域。

Point72希望候選人具備紮實的分析能力、量化能力與解決問題的能力;熟練使用Excel和PowerPoint,並對會計知識與財務建模有一定了解。

一向大方的Point72也給該職缺的暑期實習生開到了高達10萬美元的年薪。不過要論薪資天花板還得是Quant崗位,同樣是2026 Summer Internship,Point72就給量化研究職位的實習生開出了最高30萬美元的年薪。